Bugungi kunda bankomatlar toʻlov infratuzilmasining asosiy elementlaridan biriga aylandi va elektron hisob-kitoblarni rivojlantirishda, shuningdek, butun moliya sektorini raqamli transformatsiya qilishda muhim rol oʻynamoqda. Bundan tashqari, bankomatlar tarmogʻining kengayishi mintaqalarda, shu jumladan aholining ijtimoiy himoyaga muhtoj qatlamlarida moliyaviy xizmatlardan asosiy foydalanish imkoniyatini ta’minlaydi, bu esa raqamli tengsizlikni kamaytiradi.

Yuqoridagi tendensiyalar asosida tijorat banklari tomonidan “UZCARD” toʻlov tizimi bilan hamkorlikda respublika boʻylab bankomatlar tarmogʻini kengaytirish boʻyicha izchil ishlar amalga oshirilmoqda.

Koʻpgina foydalanuvchilar uchun plastik kartalar bilan tanishish bankomatlardan foydalanishdan boshlanadi, bu esa elektron tranzaksiyalarni amalga oshirish odatini shakllantirishga yordam beradi. Bankomatlar foydalanuvchilarning pullariga kechayu kunduz kirishni ta’minlaydi va “yumshoq oʻtish”ni yaratadi, ularda kartalarga va keyinchalik elektron toʻlovlarga boʻlgan ishonchni rivojlantiradi. Shu bilan birga, mobil va onlayn toʻlov kanallarining rivojlanishiga qaramay, bankomatlar naqd pul berish qurilmalaridan zamonaviy banklarning raqamli ekotizimiga integratsiyalashgan koʻp funksiyali oʻz-oʻziga xizmat koʻrsatish markazlariga aylanmoqda.

Masalan, hozirgi vaqtda bankomatlar orqali nafaqat naqd pul olish, balki karta balansini tekshirish, koʻchirmalar olish, kommunal xizmatlar uchun toʻlovlarni amalga oshirish, karta hisob raqamlariga naqd pul mablagʻlarini kiritish, shuningdek, valyuta ayirboshlash va boshqa koʻplab operatsiyalarni amalga oshirish mumkin.

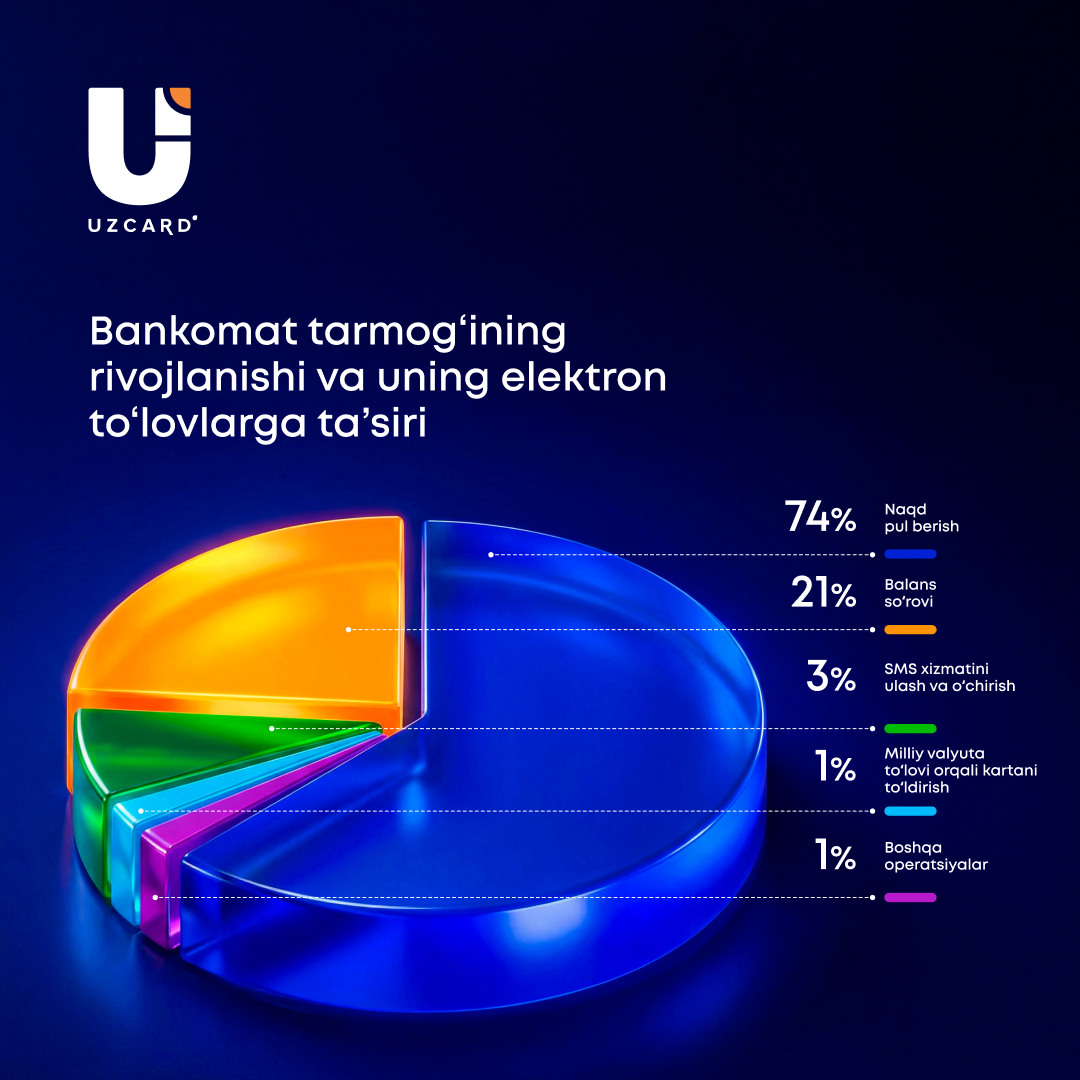

“UZCARD” bankomatlari orqali amalga oshirilgan tranzaksiyalar tahliliga koʻra, bankomatlardagi operatsiyalarning umumiy tarkibida naqd pul berish ulushi 74 foiz darajasida saqlanib qolmoqda, degan xulosaga kelish mumkin. Bu naqd pul bilan asosiy operatsiyalarga boʻlgan talabning barqaror yuqoriligini koʻrsatadi va aholi uchun bankomatlar tarmogʻining ahamiyatini tasdiqlaydi. Masalan, oʻtgan yil davomida bankomatlar orqali 120 trln. soʻmdan ortiq naqd pul mablagʻlari berilgan, bu oʻtgan yilga nisbatan 21 foizga koʻpdir.

Shu bilan birga, operatsiyalarning tuzilishi tor funksiyadan koʻp funksiyali oʻz-oʻziga xizmat koʻrsatishga bosqichma-bosqich oʻtishni koʻrsatadi. Xususan, naqd pul yechib olishdan tashqari, operasiyalarning sezilarli qismini balans soʻrovlari, shuningdek, SMS-xizmatni ulash va oʻchirish, milliy valyutani kiritish orqali kartani toʻldirish va boshqalar tashkil etadi.

Bankomatlar orqali karta balansi soʻrovi boʻyicha 51 milliondan ortiq tranzaksiyalar amalga oshirildi, shu munosabat bilan ushbu operasiyaning barcha tranzaksiyalarning umumiy tarkibidagi ulushi 21% ni tashkil etdi. Shu bilan birga, 2024 yil koʻrsatkichlariga nisbatan operasiyalarning sezilarli oʻsishi “SMS xizmatini ulash va oʻchirish” xizmati boʻyicha kuzatildi – 29,8 foiz, tranzaksiyalarning umumiy soni esa 8 milliondan oshdi. Ushbu tendensiya karta egalari orasida elektron toʻlovlarning ommalashib borayotganini koʻrsatadi, chunki xizmat bankomatlarda karta balansini kuzatish funksiyasini, shuningdek, kartani mobil ilovaga biriktirish imkoniyatini ulash uchun ishlatiladi.

Emitentlar kesimida foydalanuvchilar tuzilmasiga kelsak, shuni ta’kidlash mumkinki, 2025 yilda “SMS-xizmatni ulash” xizmatidan “Xalq banki” karta egalari koʻproq foydalangan, ularning ulushi 28 foizni tashkil qilgan. Keyingi oʻrinlarda “Agro Bank” foydalanuvchilari 21 foiz bilan, shuningdek, “NBU” va “OTP Ipoteka Bank” karta egalari har biri 10 foiz bilan joylashdi.

Shunday qilib, tranzaksiyalar tahlilidan kelib chiqib, bankomatlar tarmogʻi elektron toʻlovlarni kundalik hayotga integratsiya qilishning muhim omiliga aylanib bormoqda, shuningdek, aholining moliyaviy va raqamli savodxonligini oshirishga ijobiy ta’sir koʻrsatmoqda, degan xulosaga kelish mumkin.